포럼뉴스

IT 약진, 이웃 성적도 올렸다

최종수정 2012.03.26 12:43 기사입력2012.03.26 10:41

삼성전자 상승세에 실적호조 기대

고유가에 에너지업종 전망 어두워

2분기 전반적 영업익 증가할 것

[아시아경제 지선호 기자] 곧 1분기 실적 시즌의 막이 오른다. 지난해 수확에 대한 결산이 마무리 되고 있는 시점에서 이제 시장의 눈은 기업들의 1·4분기 종목에 쏠리고 있다. 특히 1분기 실적은 올 한 해 전체 실적을 가늠할 수 있는 척도가 된다는 점에서 더욱 중요하다.

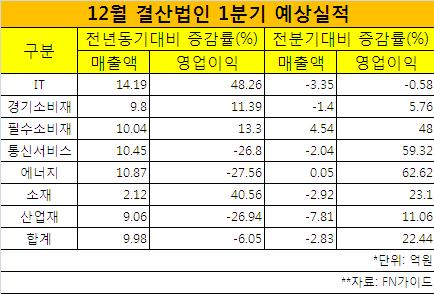

26일 증권정보제공업체 FN가이드에 따르면 12월 결산법인 중 1분기 실적 컨센서스 추정기관수가 1곳 이상인 96개 종목, 9개 산업섹터를 분석한 결과 전체 영업이익 전망치는 21조3000억원으로 전분기 대비 22.44% 증가할 것으로 예상된다. 그러나 매출액은 328조2000억원으로 전분기보다 2.83% 하락할 전망이다.

영업이익이 크게 늘었지만 축포를 터뜨리기에는 이르다. 지난해 4분기가 예상보다 크게 부진했기 때문에 나타난 기저효과가 작용한 탓이다. 전년도 1분기 영업이익과 비교하면 6.05% 하락한 수준으로 기저효과를 제거하면 이익상승은 크지 않다는 게 전문가들의 중론이다.

◆IT 웃고, 에너지·항공운송 울고= 각 섹터별로 IT와 경기소비재, 필수소비재 부문은 실적 발표일이 다가오면서 실적 기대감이 더해 가는데 비해 에너지와 소재 부문은 외부 변수로 실적 하락이 예상된다.

IT 업종은 비수기 영향에도 실적 호조가 기대된다. 지난해 부진했던 디스플레이 관련 산업과 반도체 관련 산업의 실적이 개선될 것으로 예상되기 때문. 삼성전자의 기여도도 크다. 대부분 증권사가 1분기 삼성전자의 영업이익이 5조원 근처가 될 것으로 전망하고 있다.

자동차와 부품사가 속한 경기소비재도 주목받고 있다. 자동차·부품 회사의 매출호조와 원가개선, 글로벌 경쟁력 확대가 영업이익 성장을 견인할 것으로 보인다. 자동차의 경우 신차 효과 생산규모 증가로 1분기 판매가 전년 동기대비 10%이상 늘어날 전망이다. 다만 제조원가에 영향을 받는 소비재의 특성상 1분기 실적에 대한 불확실성을 완전히 배제할 수는 없다는 판단이다.

국제 유가에 영향을 받는 소재, 에너지 업종은 실적 전망이 어둡다. 세부 업종별로 철강금속업의 영업이익이 전분기 대비 30%이상 하락할 것으로 예상된다. 지난해 중반 이후 유로존위기와 중국의 긴축 등으로 세계 경기부진과 이에 따른 가격 하락이 원인이다.

또 항공운송의 경우 항공유 가격이 전년 동기에 비해 10% 이상 상승했고 내국인 출국수요 둔화로 여객부문의 실적도 미미하다는 점이 실적의 발목을 잡았을 것으로 추정된다.

◆2분기에는 매출·영업익 동반 상승 기대= 전문가들은 2분기에는 매출액과 영업이익이 전년 동기대비 모두 증가세로 돌아서면서 시장도 이익모멘텀의 영향을 받을 것으로 예상했다. 그동안 하향 조정돼 왔던 1분기 시장 전망치가 실적시즌을 앞두고 점차 진정되면서 2분기 영업이익 전망치는 상향조정되고 있다.

임종필 현대증권 애널리스트는 "2분기에는 에너지 업종에서 전년 동기 대비 가파른 실적반등이 예상된다"며 "IT업종 역시 지속적인 성장이 기대된다"고 밝혔다. 이 밖에 산업재, 경기소비재, 필수소비재도 견고한 성장세가 전망된다.

김형렬 교보증권 애널리스트는 "1분기 실적시즌을 통해 점검해야 하는 것은 2012년 분기실적을 기준할 때 저점 인식이 강화되는지, 이익개선이 가능하다면 수익성 개선이 수반돼 가능한 것인지, 시장점유율 확대가 가능한지 등을 점검하는 것이 필요하다"고 말했다.

지선호 기자 likemore@

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

고유가에 에너지업종 전망 어두워

2분기 전반적 영업익 증가할 것

[아시아경제 지선호 기자] 곧 1분기 실적 시즌의 막이 오른다. 지난해 수확에 대한 결산이 마무리 되고 있는 시점에서 이제 시장의 눈은 기업들의 1·4분기 종목에 쏠리고 있다. 특히 1분기 실적은 올 한 해 전체 실적을 가늠할 수 있는 척도가 된다는 점에서 더욱 중요하다.

26일 증권정보제공업체 FN가이드에 따르면 12월 결산법인 중 1분기 실적 컨센서스 추정기관수가 1곳 이상인 96개 종목, 9개 산업섹터를 분석한 결과 전체 영업이익 전망치는 21조3000억원으로 전분기 대비 22.44% 증가할 것으로 예상된다. 그러나 매출액은 328조2000억원으로 전분기보다 2.83% 하락할 전망이다.

영업이익이 크게 늘었지만 축포를 터뜨리기에는 이르다. 지난해 4분기가 예상보다 크게 부진했기 때문에 나타난 기저효과가 작용한 탓이다. 전년도 1분기 영업이익과 비교하면 6.05% 하락한 수준으로 기저효과를 제거하면 이익상승은 크지 않다는 게 전문가들의 중론이다.

◆IT 웃고, 에너지·항공운송 울고= 각 섹터별로 IT와 경기소비재, 필수소비재 부문은 실적 발표일이 다가오면서 실적 기대감이 더해 가는데 비해 에너지와 소재 부문은 외부 변수로 실적 하락이 예상된다.

IT 업종은 비수기 영향에도 실적 호조가 기대된다. 지난해 부진했던 디스플레이 관련 산업과 반도체 관련 산업의 실적이 개선될 것으로 예상되기 때문. 삼성전자의 기여도도 크다. 대부분 증권사가 1분기 삼성전자의 영업이익이 5조원 근처가 될 것으로 전망하고 있다.

자동차와 부품사가 속한 경기소비재도 주목받고 있다. 자동차·부품 회사의 매출호조와 원가개선, 글로벌 경쟁력 확대가 영업이익 성장을 견인할 것으로 보인다. 자동차의 경우 신차 효과 생산규모 증가로 1분기 판매가 전년 동기대비 10%이상 늘어날 전망이다. 다만 제조원가에 영향을 받는 소비재의 특성상 1분기 실적에 대한 불확실성을 완전히 배제할 수는 없다는 판단이다.

국제 유가에 영향을 받는 소재, 에너지 업종은 실적 전망이 어둡다. 세부 업종별로 철강금속업의 영업이익이 전분기 대비 30%이상 하락할 것으로 예상된다. 지난해 중반 이후 유로존위기와 중국의 긴축 등으로 세계 경기부진과 이에 따른 가격 하락이 원인이다.

또 항공운송의 경우 항공유 가격이 전년 동기에 비해 10% 이상 상승했고 내국인 출국수요 둔화로 여객부문의 실적도 미미하다는 점이 실적의 발목을 잡았을 것으로 추정된다.

◆2분기에는 매출·영업익 동반 상승 기대= 전문가들은 2분기에는 매출액과 영업이익이 전년 동기대비 모두 증가세로 돌아서면서 시장도 이익모멘텀의 영향을 받을 것으로 예상했다. 그동안 하향 조정돼 왔던 1분기 시장 전망치가 실적시즌을 앞두고 점차 진정되면서 2분기 영업이익 전망치는 상향조정되고 있다.

임종필 현대증권 애널리스트는 "2분기에는 에너지 업종에서 전년 동기 대비 가파른 실적반등이 예상된다"며 "IT업종 역시 지속적인 성장이 기대된다"고 밝혔다. 이 밖에 산업재, 경기소비재, 필수소비재도 견고한 성장세가 전망된다.

김형렬 교보증권 애널리스트는 "1분기 실적시즌을 통해 점검해야 하는 것은 2012년 분기실적을 기준할 때 저점 인식이 강화되는지, 이익개선이 가능하다면 수익성 개선이 수반돼 가능한 것인지, 시장점유율 확대가 가능한지 등을 점검하는 것이 필요하다"고 말했다.

|

지선호 기자 likemore@

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>